La chiusura di un anno è sempre un buon momento per tirare qualche somma e fare il punto della situazione, anche per impostare correttamente le attività per l’anno nuovo.

A conclusione di questo 2020, a maggior ragione, non possiamo sottrarci a qualche seria riflessione, alla luce di un anno passato a dir poco “anomalo” e di un nuovo anno che – almeno alle prime battute – si preannuncia quanto meno incerto.

Ricordiamo tutti come a febbraio-marzo dello scorso anno regnasse un clima generale di sgomento, quando probabilmente per la prima volta nella nostra attività di investitori immobiliari, abbiamo assistito ad una vera e propria chiusura del mercato.

A partire da quel momento il mondo dell’immobiliare si è diviso letteralmente in due: da un lato la parte più emotiva ha iniziato a rincorrere le previsioni più variopinte, forse nella speranza di riuscire a girare a proprio vantaggio la possibilità offerte da una pesante crisi. Dall’altro la parte un po’ più riflessiva che, lasciando sempre al mercato e mai alla fantasia le risposte ai suoi quesiti, ha preferito attendere ed osservare l’evolversi della situazione, per poi analizzarla con maggiore consapevolezza.

Ed è a questi signori in particolare che intendo rivolgermi con questo articolo, par dar loro qualche risposta su ciò che in questi ultimi dieci mesi di pandemia è realmente accaduto nel mercato immobiliare di Las Palmas de Gran Canaria.

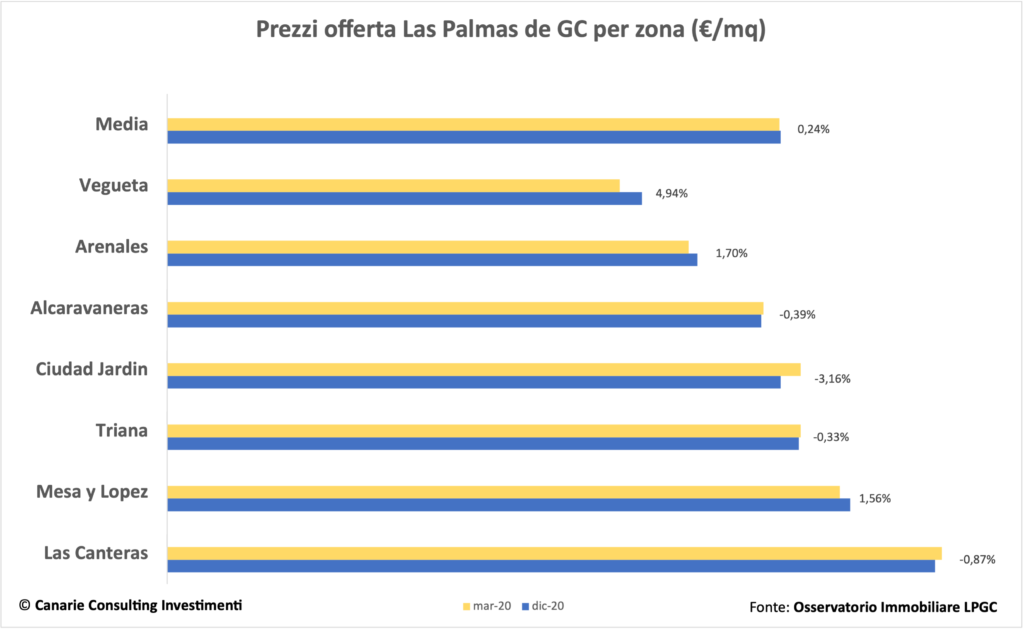

Partiamo dai dati ufficiali pubblicati da Tinsa, che nel suo ultimo report “Mercados Locales” (Q4 2020) ha registrato da inizio crisi sanitaria un calo dei prezzi degli immobili – per le Isole Canarie – del -5,5%. Per la provincia di Las Palmas de Gran Canaria il dato scende a -4,2% mentre per la sola capitale (la città di Las Palmas de Gran Canaria) la variazione è solo del -0,5%: praticamente i prezzi da inizio pandemia sono rimasti invariati.

Attraverso i dati raccolti nell’ambito del nostro Osservatorio Immobiliare, rileviamo a livello di capitale addirittura un leggero aumento dei prezzi per lo stesso periodo (+0,24%) ma questo è facilmente spiegabile dal fatto che l’osservatorio monitora soltanto le zone più “nobili” della città, per loro natura più stabili rispetto alle altre zone più periferiche che non rientrano invece nella media.

Di seguito le nostre rilevazioni, suddivise per zona, con le relative variazioni percentuali dall’inizio della pandemia.

Al di là di questa oggettiva tenuta del mercato (sulla quale nessuno avrebbe scommesso un centesimo dieci mesi fa) l’aspetto a nostro avviso molto interessante che emerge da questa breve analisi è l’importanza della zona per l’investitore immobiliare, che può sacrificare anche parecchi punti percentuali del proprio capitale proprio scegliendo i propri immobili in una location sbagliata.

Come si evince dal grafico riportato poco sopra, anche all’interno della stessa città si possono fare scelte più o meno ottimali; è proprio questa la ragione per la quale nell’aprile del 2018 è nato il nostro osservatorio: operare sempre con la massima chiarezza e non lasciare mai al caso o all’improvvisazione le scelte che determineranno il buon esito dei nostri investimenti.

Marco Sparicio

analista mercati